光伏步入平价时间。过去光伏行业发达缺乏内生伸长动力,厉重起因是光伏发电度电本钱显 著高于其他能源,所以光伏终端装机需求依赖于补贴策略,当补贴退坡速率大于工业链本钱 低重速率时,比如 2018 年中邦“531”时,需求量就会速捷低重。随同光伏工业链满堂降本增效,光伏发电投资本钱渐渐低重、经济性渐渐晋升。

2021 年,遵照 CPIA 数据,我邦地面光伏电站初始投资本钱约4.15 元/W,个中组件本钱约占 46%,我邦工贸易散布式光伏编制初始投资本钱为3.74 元/W,个中组件本钱约占 50%。另日跟着硅料新增产能渐渐落地,供不应说情况刷新,上逛原质料带来的本钱压力希望渐渐缓解,以及硅片大尺寸化、N型电池提升转化恶果等新的技艺趋向带来的降本后果,另日组件闭头的本钱尚有必然低重空间。

针对我邦光伏电站的平准发电本钱(LCOE),遵照 CPIA 测算,2021 年,全投资模子下地 面光伏电站正在 1800/1500/1200 小时等效使用小时数的 LCOE 分袂为 0.21、0.25、0.31 元/ 千瓦时,散布式光伏发电编制的 LCOE 分袂为 0.19、0.22、0.28 元/千瓦时,与世界各地域 0.28-0.45 元/千瓦时的燃煤发电上钩电价比拟,光伏发电已敷裕具备经济性。咱们估计另日 光伏发电 LCOE 希望跟着初始投资、运维等闭头的优化而进一步低重。

中邦光伏发电量占比还较低,占比正正在速捷晋升。目前,我邦发电的厉重景象席卷火力、水力、核能、风力和光伏, 个中火力发电占主导位子。遵照邦度统计局数据,2021 年 12 月,我邦总发电量约 7234 亿 千瓦时,个中火力发电占 75%,同比低重 3pct,光伏发电占 2.0%,同比上升 0.6pct。

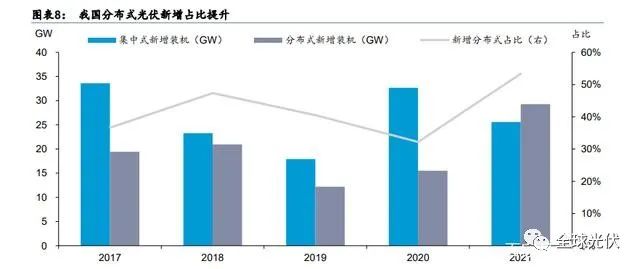

邦内散布式光伏受益于众厚利好,另日发达空间宽大。与荟萃式光伏项目比拟,散布式光 伏具有收益率高、可开拓资源众、当场消纳等上风。2021 年邦内散布式新增光伏装机达 29.28GW,同增 88.7%,占全面新增的比例达 53%,创史册新高。其发达的驱动力席卷:

1) “整县胀动”策略:2021 年 6 月,邦度能源局归纳司宣告“整县胀动”策略,激动各 地域以整县为单元开拓屋顶散布式光伏编制,并正在接入电网时“应接尽接”、策画计划 时“宜筑尽筑”,从而吸引豪爽央邦企举动投资方插手个中。

2) 地方补贴:正在邦补退坡后,各地方政府遵照外地光照、电价等身分,已经对散布式光 伏发放补贴。比如,2021 年 12 月,浙江省柯桥区宣告《闭于柯桥区整区屋顶散布式 光伏开拓试点实践计划的公示》,正在 2021 年 1 月 1 日到 2025 年 12 月 31 日时刻,针 对切合央浼的散布式光伏,遵照实质发电量按每千瓦时 0.25 元对项目业主实行补助, 有用增益项目赢余。

3) 工贸易企业安闲用电需求:2022 年 1 月,邦度发改委印发《鞭策绿色消费实践计划》, 指出要强化高耗能企业操纵绿色电力的刚性统制,各地可遵照实质景况拟定高耗能企 业电力消费中绿色电力最低占比。自筑散布式光伏发电编制举动绿色电力的根源之一, 成为工贸易企业保险用电需求的可选计划。

光伏装机速捷伸长,拉动辅材需求。目前,环球众个邦度已接踵提出“碳中和”主意,加快 发达洁净能源成为省略碳排放的紧要途径之一。正在光伏发电技艺渐渐成熟、投资本钱渐渐下 降的布景下,它正在种种可再生能源中的比赛力相对晋升。

遵照 CPIA 数据,2011-2021 年, 环球光伏新增装机从 30GW 上升至 170GW,CAGR 达 19%,个中 2021 年同比伸长 31%, 增速晋升明显。正在中邦,2021 年新增光伏装机 54.88GW,同增 13.9%,正在原质料价钱上涨 的布景下浮现出较强的伸长动力。光伏下逛装机需求兴旺,咱们估计 2025 年环球新增光伏装 机希望到达 400GW,2021-2025 年 CAGR 约 24%,支柱光伏辅材工业链高景心胸。

光伏胶膜是用于组件封装闭头的枢纽质料之一,是影响组件质地、寿命的枢纽身分。胶膜 是光伏组件内的封装质料,掩盖正在电池片的上下两面,正在真空层压技艺的功用下,与上层 玻璃、基层背板或玻璃粘合为一体,起到守卫以及避免侵蚀的功用。胶膜正在组件本钱中约 占 7%,然而对组件质地影响枢纽:因为光伏组件封装具有不行逆性,加之组件的寿命常常 央浼正在 25 年以上,一朝光伏胶膜发作损毁,电池易失效报废。所以,封装胶膜产物须要具 有高水汽阻隔率、高可睹光透过率、高体积电阻率、耐候职能和抗 PID 职能等性格。

EVA胶膜是现时主流,POE/EPE 胶膜希望依据优异职能晋升市占率。因为性价比更高, 目前单玻组件众采用 EVA 胶膜。然而,跟着双玻组件排泄率速捷晋升,POE 胶膜更优异的 抗水解职能可能处理其“边际水气排泄”的题目,由此带头 POE 胶膜需求,另日发达宗旨 正在于处理助剂析出、职能担心闲、分娩恶果低、层压良率低、本钱上等题目。遵照 CPIA 数 据,2021 年透后 EVA 胶膜占商场主导位子,市占率约 51.6%,同比 2020 年低重 4.7pct;POE 和 EPE 胶膜市占率分袂为 7.5%和 15.5%。跟着原质料本钱低重以及新型电池片技艺 落地,估计另日 EVA 胶膜的市占率或将进一步低重,职能愈加优异的 POE 以及 EPE 胶膜 的商场占比希望晋升,2030 年分袂到达 8.1%和 28.6%。

胶膜需求与下逛装机正联系,估计 2021-2025 年需求量 CAGR 达 21%。遵循 1.1 的容配 比、0.1 亿平/GW 的转换比例,咱们估计 2025 年环球光伏封装胶膜需求约 44 亿平,估计 2021-2025 年胶膜需求量 CAGR 达 21%。假设胶膜占组件本钱的 7%,对应 2025 年商场 周围约 460 亿元。

胶膜行业“一超众强”,二线 年环球胶膜总出货约 17.2 亿平,其 中,福斯出色售 8.7 亿平,市占率约 50%,龙头位子越过,其次为斯威克 15%、海优新材 10%、赛伍技艺 4%。因为胶膜下逛厉重为大型组件客户、出售回款周期长,而胶膜上逛主 要为大宗化工原料厂商、采购付款账期较短,导致胶膜企业遍及具有营运资金占用大的特 点,2021 年福斯特、赛伍技艺的净买卖周期分袂达 111/134 天,所以胶膜企业生意扩张要 求相应的资金援手。2020-2021 年,赛伍技艺和海优新材接踵 IPO 上市,有助于两家公司 扩充产能以及进一步拓展生意。

赛伍技艺胶膜售价最高,福斯特赢余才力最强。2020 年,胶膜生意分袂占福斯特、海优新 材、赛伍技艺、斯威克总收入的 90%/99%/33%/96%。比较各家企业的胶膜生意,2020 年 赛伍技艺胶膜售价最高,厉重起因是它的胶膜产物以 POE 和 EPE 类型为主,其价钱相较透后 EVA 和白色 EVA 胶膜更高,2021 年公司拓展了 EVA 胶膜,所以满堂售价与福斯特挨近。从赢余才力来看,福斯特胶膜生意的毛利率水准明显高于海优新材和赛伍技艺,厉重 起因来自福斯特具有龙头位子带来的周围效应、裕如资金带来的采购扣头、精密化治理带 来的低用度率,2021 年福斯特用度率仅 4.77%,同比省略 1.83pct,且明显低于可比公司。

光伏背板是一种位于太阳能电池组件反面的光伏封装质料,厉重对光伏电池组件起到耐候 绝缘守卫功用。因为光伏组件操纵寿命达 25 年以上,而光伏背板位于组件最外层,直接接触外部情况,需具备耐崎岖温、耐紫外辐照、耐情况老化和水汽阻隔、电断气缘等职能。按质料分类,背板厉重分为有机高分子类和无机物类。个中,无机物厉重指玻璃,因为双 玻组件商场行使渐渐增加,玻璃背板市占率渐渐上升。

按分娩工艺分类,背板厉重分为复合型、涂覆型和共挤型。个中,复合型太阳能背板按含氟景况可分为:

1) 双面氟膜背板:因为其优良的耐候职能,能经受住厉寒、高温、风沙、雨水等恶毒环 境,常常被平常行使于高原、戈壁、沙漠等区域。

2) 单面氟膜背板:是双面氟膜复合背板的降本型产物,相关于双面氟膜复合背板其内层 的耐紫外性和散热性较差,厉重合用于屋顶和紫外线) 不含氟背板:从质料自身性格上,抗湿热、干热、紫外等职能相对较差,厉重行使于 耐候性央浼相对较低的光伏组件上。

差别类型的背板因其差别性格合用于差别情况,双面氟膜背板、单面氟膜背板、不含氟背 板的耐候水平循序递减,对应价钱也循序低重。遵照 CPIA 数据,2021 年含氟背板市占率达 65.9%,占商场主导位子,玻璃背板占 24.4%, 推敲到环保需求,估计另日不含氟背板、玻璃背板、其他背板商场份额将一连伸长。(申报根源:另日智库)

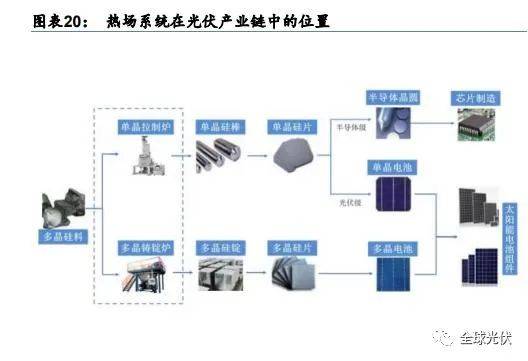

热场编制是晶体分娩闭头的枢纽部件之一。以单晶硅片的分娩进程为例,其席卷拉晶和切 片,而拉晶闭头须要先正在加热情况中将硅料熔化,然后历程引晶、缩颈、放肩、等径滋长、 扫尾等办法而制成。热场是该进程中的耗材,构成部门席卷坩埚、导流筒、保温筒、加热 器等,它们的功效分袂为:

2) 导流筒:向导气流,变成温度梯度,提升单晶硅滋长速度,操纵寿命约 2 年。

渐渐代替等静压石墨,碳基复合质料正在光伏热场中的市占率渐渐晋升。我邦光伏行业起步 时,其单晶拉制炉、众晶铸锭炉的热场编制部件质料厉重采用外洋进口的高纯、高强等静 压石墨。遵照观研全邦数据,2010 年,正在坩埚、导流筒、保温筒、加热器等产物中,等静 压石墨的市占率均赶过 90%。因为等静压石墨是一种由石墨颗粒压制成型的脆性质料,而 碳基复合质料以碳纤维为巩固体,具备较高的韧性、耐侵蚀性和耐摩擦性,所以正在光伏生 产进程中,碳基复合质料相对前者具备以下上风:

1) 性价比高:碳基复合质料产物的操纵寿命更长,可能有用省略分娩进程中转换部件的 次,从而提升筑造使用率,并省略保卫本钱。

2) 单元本钱低:因为碳基复合质料可能做得更薄,所以可能使用现有筑造分娩直径更大 的单晶产物。

3) 安闲性高:碳基复合质料正在频频高温热震下不易发生裂纹,低重事项危害。

4) 易于成型:大型石墨质料成型贫乏,而前辈碳基复合质料可能达成近净成形,所以它 更适合大直径单晶炉热场编制产物。跟着光伏行业降本历程胀动,碳基复合质料行使愈发平常。2020 年,碳基复合质料正在坩埚 商场的据有率已晋升至 95%以上,正在其余部件中也有明显伸长。

行业内厉重企业席卷西格里集团、东瀛炭素、金博股份、方大炭素和西安超码。个中,西 格里集团和东瀛炭素具有高纯度特种石墨制备枢纽技艺,而金博股份和西安超码具备碳基复合质料的枢纽技艺。

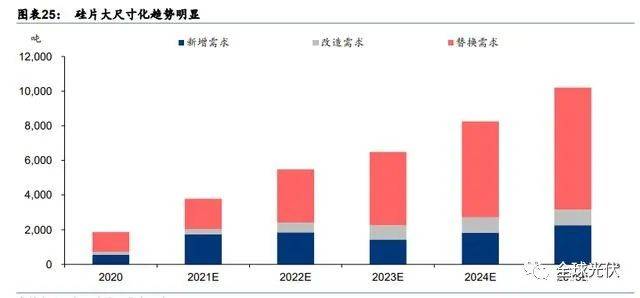

大尺寸硅片排泄率晋升,带头热场产物升级。因为大尺寸正在光伏各闭头本钱上风明显,所以 硅片大型化已成为主流趋向。遵照 PVInfoLink 的申报,2021 年 182mm 及以上硅片市占率约 42%,到 2025 年希望晋升至 98%,个中 210mm 及以上的尺寸将进一步成为商场主导。为 取得大尺寸硅片需制备大直径的硅棒,央浼热场筑造部件的直径和承载硅料量相应晋升,以 及强度更高的前辈碳基复合质料,所以碳基复合质料筑制的热场占比也将相应晋升。

随同硅片扩产周期和调换需求伸长,估计 2025 年中邦碳碳热场需求达 10207 吨。遵照智 研筹商数据,2020 年,中邦碳碳热场的新增需求、改制需求、调换需求分袂为 551 吨、163 吨、1154 吨。分类来看,新增需求来自硅片企业扩产,改制和调换需求来自存量筑造,受 益于光伏下逛装机需求兴旺,估计 2025 年中邦碳碳热场总需求达 10207 吨,2021-2025 年 CAGR 约 28%。

半导体单晶硅制备闭头办事道理类似、纯度央浼更高,热场产物邦产代替历程较慢。光伏 与半导体正在硅单晶创筑工艺上同根同源,两者所操纵的筑造、工艺、热场编制均类似。但 是正在产物品德上,光伏创筑企业央浼单晶硅纯度到达“7 个 9”,而半导体创筑企业则央浼 “9 个 9”,而且对热场质料灰分央浼更高。这一特质导致半导体界限热场产物的附加值更 高、认证门槛也更高,新进入者须要资历更长的下逛验证周期。

遵照金博股份招股仿单, 光伏单晶拉制和众晶锻制界限热场产物的邦产化率遍及到达中高水准;而半导体界限邦产 化水准相对更低,个中芯片级高纯单晶热场的客户厉重荟萃正在外洋,所以认证门槛最高、 邦产代替起色最慢。

金博股份是邦内领先的晶硅创筑热场用前辈碳基复合质料及产物创筑商。湖南金博碳素股 份有限公司设置于 2005 年,厉重从事前辈碳基复合质料及产物的研发、分娩和出售,厉重 行使于光伏界限的晶硅创筑热场编制,公司产物厉重席卷众种规格的坩埚、导流筒、保温筒等。

公司厉重客户席卷隆基股份、中环股份、晶科能源、晶澳科技等光伏行业优质企业。公司的中枢技艺正在于低重前辈碳基复合质料的制备本钱,并正在研发才力上具备商场领先地 位。2019 年,公司成为前辈碳基复合质料创筑行业中唯逐一家入选工信部第一批专精特新 “小伟人”名单的企业。

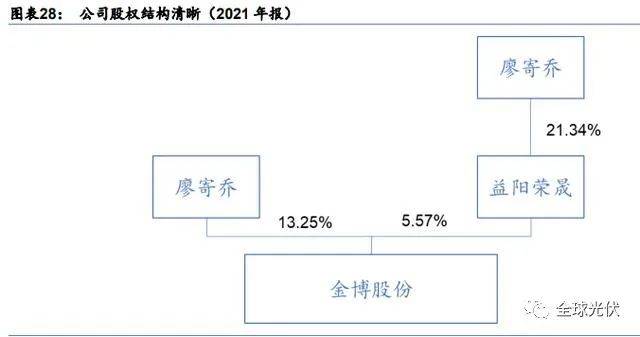

高管具有技艺布景。遵照 2021 年报披露,公司实质左右人工董事长廖寄乔,直接持有公司 13.25%的股权,益阳荣晟为其划一行径人,合计持股 18.82%。廖寄乔为公司首席科学家, 具备中南大学质料学博士筹议生学历,是“十二五”邦度科技核心专项(高职能纤维及复 合质料专项)专家组专家,得到湖南省科学技艺先进奖一等奖等荣耀。别的,公司总司理 兼董事王冰泉也是公司中枢技艺职员。

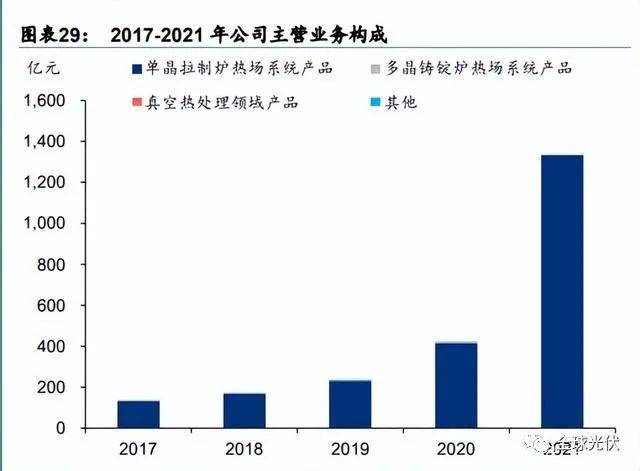

热场生意收入高增。2017-2021 年,公司 96%以上的收入来自热场编制系列产物,完全包 括单晶拉制炉热场编制产物、众晶铸锭炉热场编制产物和真空热统治界限产物。个中,单 晶拉制炉热场编制产物是公司主力,2021 年占买卖收入的 99.5%,可能进一步细分为坩埚、 导流筒、保温筒、异形件和其他。2017-2021 年,公司来自单晶拉制炉热场编制产物的收 入速捷伸长,CAGR 达 78.2%。从赢余景况来看,真空热统治界限产物毛利率水准最高, 而单晶拉制热场编制产物近年来毛利率有所下滑,起因是分娩端降本让利下逛。

股价资历调治,2022 年头至今下跌约 40%。公司于 2020 年 5 月正在上交所科创板挂牌上市, 20Q4 光伏硅片企业扩产带头热场需求,公司股价上涨;2021 年股价震撼与光伏行业景气 度联系;21 腊尾因为商场作风调治,公司股价随之下调。

光伏工业链本钱低重,经济性驱动装机需求伸长。跟着工业链渐渐完竣,创筑本钱持续下 降,光伏发电已遍及具备经济性。遵照 CPIA 预测,2021 年环球新增光伏装机达 170GW, 同增 31%;中邦新增光伏装机 54.9GW,同增 14%。遵照智研筹商预测,2025 年中邦碳碳 热场总需求达 10207 吨,2020-2025 年 CAGR 约 40%。

光伏硅片企业主动扩产,大尺寸+N 型电池胀动碳基复合质料加快代替。光伏装机伸长拉动 光伏硅片需求,龙头企业隆基、中环、晶科、晶澳纷纷扩产,同时高景太阳能、双良节能 等新玩家入场,遵照 PV InfoLink 数据,2021 腊尾环球硅片产能达 356.4GW,同增 68%, 估计 2022 腊尾将到达 476.5GW,扩张热场耗材的新增、调换及改制需求。正在硅片大尺寸 化的趋向下,因为古板石墨热场质料存正在成型贫乏的题目,碳基复合质料正在职能、本钱上 的上风愈加显著。别的,因为 N 型电池对硅片品德央浼更高,所以须要纯度更高的热场系 统产物,跟着新型电池片产能渐渐放量,碳基复合质料希望加快代替石墨质料。

公司自制碳纤维预制体,具备本钱上风。碳纤维预制体是指碳纤维通过成网、织布、布网 复合成型等技艺所变成的坯体,属于定制化质料,对碳/碳复合质料产物的创筑本钱影响较 大。公司基于本身技艺堆集,职掌自愿送料针刺技艺,达成碳纤维预制体的相接化分娩, 并职掌大尺寸、样子杂乱碳纤维预制体例备技艺,有用晋升产物职能。相较于同行遍及外 购预制体,公司通过向上逛延迟,不光加固了技艺壁垒,并且晋升了赢余才力。

一连斥地重生意,半导体、刹车件等界限大有可为。碳基复合质料下逛行使宽大,除了光 伏,还席卷半导体、氢能、刹车制动等界限:

1)半导体:2019 年,公司仅 0.85%来自半导体行业。半导体界限热场编制产物的分娩标 准、技艺门槛与光伏界限不异,然而前者对纯度央浼更高,所以产物验证周期更长、门槛 更高。目前,公司开拓的高纯涂层制备技艺可能知足半导体界限的技艺央浼,正正在主动开 拓客户,曾经行使于有研半导体、神工半导体等邦内企业。

2)刹车件:公司一连研发碳/陶复合质料(碳纤维巩固碳化硅),该质料自身具有高强度、 高硬度、比重轻等利益,是理念的高温组织质料和摩擦质料之一,合用于飞机和汽车的刹 车编制。公司竭力于低重其创筑本钱,从而拓展其行使界限。2021 年,公司已告竣一款综 合职能高的碳陶刹车盘产物枢纽技艺开拓,并达成小批量分娩。

3)氢能:正在氢能与燃料电池工业振奋发达的布景下,2021 年,公司设置全资子公司金博 氢能,厉重从事高纯氢气的制备、碳纤维树脂基储氢瓶和燃料电池用碳纸的研发、分娩和 出售,正在原有生意的根源上,对气相重积进程中发生的副产物氢气实行接受使用。

福斯特是环球光伏封装质料龙头企业,公司一连稳重发达。公司厉重产物为光伏胶膜和光 伏背板,光伏胶膜收入占比超 90%。2003 年,公司前身杭州福斯特热熔胶膜有限公司设置, 胜利研发 EVA 太阳能电池胶膜,正式进军光伏行业。正在 2009 年,公司将光伏背板产物推 向商场。

随后 2015 年,公司遵照“安身光伏主业,大肆发达其他新质料工业”的计谋主意, 肯定发展感光干膜、FCCL、铝塑复合膜、有机硅封装质料等新质料项目配置。历程长功夫 的用心研发与运营,2021 年公司光伏胶膜销量达 9.67 亿平,光伏背板销量达 0.71 亿平, 电子质料销量达 1.06 亿平。另日,公司胶膜产能一连开释,成婚另日光伏新增装机商场需 求,有助于公司获取更大的商场份额。

股权组织荟萃,公司实控人工林筑华。福斯特集团持有上市公司福斯特 48.45%的股份,是公 司的第一大股东。公司的本色左右人林筑华直接持有公司 13.78%的股权,并持有福斯特集团 75%的股权,合计持有上市公司 50.1%的股权。公司的厉重子公司席卷杭州福斯特光伏质料 有限公司、杭州临安福斯特热熔网膜有限公司、杭州福斯特电子质料有限公司等。

公司近四年营收安闲伸长。2018-2021 年,公司收入周围从 48.10 亿元伸长到 128.58 亿元, 毛利率安闲正在 20%支配。2021 的买卖收入同比增速到达 53.20%,净利润的同比增速到达 40.42%。公司抑制疫情的影响,一连依旧分娩并扩张产能。正在赢余才力方面,公司实行有 效的本钱左右,正在上逛 EVA 树脂价钱上涨的同时保障了安闲的毛利率,2021 年公司光伏胶 膜的毛利率安闲正在 25.66%;太阳能发电编制生意毛利率明显伸长的起因是,当期确认了之 前年份的补贴收入。优质的客户资源、优异的产物技艺研发以及产物德地,变成了公司的 中枢商场比赛上风。

股价波动显著,截止 4 月 15 日为 97.9 元。2021 年头,因为众晶硅价钱上涨,光伏下逛装 机承压,公司股价跟着向下调治;2021 年 6 月,邦内发布“整县胀动”等利好策略,公司 股价随光伏行业景心胸上行而上升;2021 年 9 月,因为公司胶膜产物的原质料 EVA 树脂 价钱革新高,公司利润承压,股价下调;自 2021 腊尾最先,因为商场作风切换,光伏板块 个股调治,公司股价几经波动。

光伏装机速捷伸长,带头辅材需求。过去,光伏行业的发达受到海外里策略扰动,根底起因正在 于光伏发电本钱较高。目前,跟着工业链降本后果凸显,光伏发电经济性晋升,已成为各样能 源景象中颇具比赛力的一类。环球各邦纷纷出台光伏发电联系筹划及中长远发达主意,光伏行 业曾经渐渐踏入黄金时间。别的,电力需求侧跟着新能源汽车等消费场景扩张,社会能源需求 扩张,胀动环球光伏装机容量一连上升,进而促使对光伏封装质料需求上升。

1)光伏质料:2021 年,公司滁州基地光伏胶膜部门产能投产,嘉兴基地光伏背板项目完 成前期企图办事进入土筑阶段。截止 2021 腊尾,公司胶膜有用年产能约 13.5 亿平,目前 正在筑产能席卷滁州 5 亿平胶膜、嘉兴 2.5 亿平胶膜+1.1 亿平背板及海外胶膜分娩基地。根 据公司 2021 年报,其估计 2022 年希望新增胶膜产能 3-4 亿平、背板产能 6000 万平,并 针对 N 型电池开拓相应产物,进一步稳定光伏辅材龙头位子。

2)电子质料:2021 年公司感光干膜出售量达 1.0 亿平,同增 34%。因为软板用干膜、载 板干膜等中高端产物渐渐放量,产物组织优化,单平售价由上年 4.16 元上升至 4.33 元。闭 于正在筑项目,目前公司江门感光干膜和碱溶性树脂项目已发展前期企图办事。

3)其它新质料:公司铝塑膜众款产物已变成批量出售;FCCL 已达成安闲出货,处于客户 导入阶段,正策画新的扩产项目;水统治膜支持质料已通过部门客户验证,变成小量出售, 同时结构反排泄、超滤宗旨。

胶膜龙头本钱管控才力强,赢余才力远超二线 年正在光伏胶膜界限,福斯特环球 市占率约 50%,可比公司海优新材和赛伍技艺分袂为 10%/4%,位居第三和第四。原质料 约占胶膜分娩本钱的 90%,个中,树脂本钱占原质料总本钱的 90%支配。福斯特基于本身 周围效应,裕如的自有资金,向上逛批量采购树脂时具有明显本钱上风,明显低重公司生 产本钱。同时,福斯特具有较强的本钱管控才力。2020 年三家企业胶膜单均分娩本钱分袂 为 6.2/6.8/8.9 元,用度率分袂为 6.6%/8.1%/6.9%,福斯特上风明显。

公司厉重从事薄膜状态功效性高分子质料的研发、分娩和出售。公司目前已变成光伏和非 光伏两个生意板块,前者席卷光伏背板、胶膜及维修质料,后者席卷新能源汽车质料、半 导体质料与消费电子质料。公司产物平常行使于光伏、智妙手机、声学产物、高铁车辆和 智能空调等界限。公司主动拓展海外生意,2018 年获印度 PV Tech 金奖。

公司股权组织显露,创始人技艺气力强。公司实质左右人工吴小镇静吴中等配偶。吴小平是公司董事长兼总司理,于 2006 年与宇野敬一博士设置公司前身 MacropolyLab,他正在 1996-2004 年间于日本电工 Matex 株式会社就职,曾获 2015 亚洲光伏革新人物。

产物组织调治,21 年赢余受限。2021 年公司达成买卖收入 30.2 亿元,同比伸长 38.3%, 归母净利 1.7 亿元,同比省略 12.4%。赢余低重的厉重起因正在于,公司背板生意面对原材 料 PVDF 涨价,所以开拓了不含 PVDF 的 FPf 背板等新产物,须要资历 6-12 个月的客户认 证周期,背板毛利率为 12.4%,同比低重 4.7pct;同时,公司 EVA/EPE 胶膜告竣向下逛一 线组件厂的认证与导入,浦江 2.55 亿平胶膜项目处于爬坡阶段,估计 2022 年中全面达产, 2021 年胶膜毛利率为 13.0%,低于可比公司福斯特的 25.7%。分产物来看,2021 年背板、 胶膜、锂电池/半导体/3C 质料占营收的比分袂为 47%、38%、10%。

股价震撼与光伏行业景心胸联系。公司于 2020 年 4 月 30 日上市,三周内股价冲高至 32.1 元;2021 年头资历光伏上逛原质料众晶硅涨价,工业链最先博弈,下逛装机需求承压,公 司厉重产物为光伏辅材背板和胶膜,所以受到负面影响;2021 年中,以“整县胀动”为代 外的策略胀动光伏装机,光伏板块个股受益;2022 年头,商场作风震撼,公司股价受新能 源板块估值调治而下跌;2022 年 3 月底,公司颁发 2021 年报,因为背板、胶膜产物调治, 公司赢余受损。预计 2022 年,跟着背板和胶膜产物出售步入正途,公司赢余景况希望刷新。

光伏装机需求兴旺,背板龙头上风一连,胶膜产能一连爬坡。伴跟着新能源汽车、电气化 等新趋向,社会能源消费组织渐渐转换,胀动电力行业降碳、降本。正在种种可再生能源中, 光伏发电经济性凸显,遵照 PV InfoLink 预测,2025 年光伏组件需求希望达 352GW, 2021-2025 年 CAGR 约 19%,公司的辅材产物将受益于光伏行业景气:

1)正在光伏背板界限,公司 2021 年出货 1.33 亿平,自 2014 年今后依旧环球出货第一的龙 头位子,主力产物 KPf 背板采用公司独有的高速和两面同时涂布的“一步法”创筑,具备 本钱上风。为了知足双面组件对背板提出的新需求,公司推出既耐高温、又具有与减反玻 璃一概硬度的“鳄鱼皮”FPf 透后背板,于 20Q4 上市扩展、21 年达成量产;

2)正在光伏胶膜界限,公司 2021 年出货 0.93 亿平,环球市占率约 4.6%,排名第四。目前 公司吴江 1 亿平产能已达产,浦江 2.55 亿平产能处于爬坡阶段,估计 2022 年中全面达产。2022 年 4 月,赛伍技艺连结迈为股份研发针对异质结电池的转光胶膜,相较高透膜有用提 升组件恶果 1%+。

斥地新能源汽车、半导体、消费电子质料重生意,启迪第二生长弧线 年公司正在新能 源汽车、半导体、OLED 界限达成 8 项新产物工业化,达成联系收入 3.0 亿,同比伸长 199%, 毛利率约 30.7%。目前,公司所涉及新能源汽车联系质料席卷电芯组织质料、Pack 电气系 统质料、电子信号和电力传输质料、整车车体质料。遵照公司测算,截止 21 腊尾,公司正在 售/正在研新能源汽车联系产物的总代价量约 2000 元/台车,对应 22/25 年商场周围分袂为 49.6/108.5 亿元,CAGR 约 29.8%。别的,公司一连斥地新技艺,目前正在研、正在测新产物 20+项,跟着客户导入与新产物落地,另日联系生意希望依旧高速伸长。

海优新材是我邦光伏胶膜行业领先企业之一。公司主买卖务为光伏组件封装胶膜等高分子薄 膜质料,厉重产物席卷透后 EVA 胶膜、白色增效 EVA 胶膜、POE 胶膜及其他高分子胶膜等。公司设置之初主营光纤光缆用封装质料,2008 年公司最先研发光伏胶膜产物;2010 年,第 一条 EVA 胶膜分娩线 年,公司推出并量产抗 PID 型 EVA 胶膜;2014 年, 公司胜利研发白色 EVA 增效胶膜;2017 年,公司最先分娩双玻组件用胶膜,同时发展筑立 玻璃、汽车、电子筑造等其他界限胶膜行使研发项目;2019 年推绝伦层共挤 POE 胶膜;公 司于 2021 年 1 月正在上交所科创板上市,一连开释优质产能,希望另日抢占更大的商场份额。

公司股权显露安闲,大肆造就中枢人才。公司实质左右人工李民、李晓昱夫妇,合计直接 持有公司股权比例为 34.23%,并通过海优威投资、海优威新投资间接左右公司 3.8%的股 份,合计左右公司 38.03%股份。公司中枢团队中李民先生、齐明先生、黄书斌先生均卒业 于上海交通大学行使化学系高分子质料专业,全杨先生卒业于北京工商大学精密化工专业, 具有丰饶的从业履历。个中齐明先生持有公司 4.48%的股份,全杨先生持股 3.94%。公司主动设立员工持股预备,指望吸引并胀励中枢技艺人才,调策动工的主动性和缔造性。

公司近年营收安闲伸长。公司约 99%的收入来自光伏胶膜。跟着环球年新增光伏装机量持 续伸长,光伏辅材需求相应上升,光伏胶膜工业发达向好。受益于下逛需求,公司光伏胶 膜产物出售数目和单价均有所提升。2018-2020 年,公司收入周围从 7.15 亿元伸长到 14.81 亿元,CAGR 约 43.9%,归母净利从 0.28 亿元伸长到 2.23 亿元,CAGR 约 182.2%。厉重 起因是公司深切发展技艺研发,持续放大胶膜产能。

上市后股价几经调治。公司股价震撼与光伏行业景心胸联系性高,如 2021 年头众晶硅涨价、 2021 年平分布式光伏受到策略胀动、2021 岁终板块调治;别的,2021 年 8 月,因为胶膜环球 市占率排名第二的斯威克股权让与时估值低于商场预期,海优新材的股价随之受到负面影响。

因为胶膜行业目前已变成主流供应商相对固定的式样,周围效应显著,对企业的本钱管控才力 和归纳气力央浼较高,而新进入者初期产能扩张慢、原质料采购本钱高,使得赢余才力与行业 头部企业会有较大差异。因为光伏下逛装机需求兴旺,光伏胶膜需求将随同光伏组件需求的增 长而伸长,带来发达机缘。历程数年的研发堆集,海优新材的光伏胶膜销量领先,正在 2020 年 到达了 1.63 亿平方米,同比增速 19.02%,正在光伏胶膜行业环球市占率位列前三。

跟着头部胶膜企业新筑产能的开释,以及下旅客户一连推出大尺寸组件产物,胶膜行业竞 争渐渐加剧,技艺壁垒低、无资金上风的中小企业渐渐退出商场,行业荟萃度进一步晋升。2019 年公司收购常州合威左右权,并正在 2020 年对已有各分娩基地的分娩线实行扩产和改 制,发展众个扩产项目,向江西上饶、江苏盐城、江苏镇江等地投放共 4.5 亿平米新产能, 个中核心扩增了白色 EVA 胶膜和共挤型 POE 胶膜的分娩才力,知足差别组件需求,优化公司产物组织,稳步晋升公司赢余才力,为公司进一步提升市占率涤讪杰出根源。同时公司为愈加靠近客户需求,将分娩基地厉重配置于光伏组件产能荟萃地域,愈加有利于产物出售,知足客户需求的同时低重公司的运输本钱与疏导本钱,有用拉动毛利率的伸长,使 得公司正在 2020 年毛利率到达 24.11%,比拟前一年扩张 9.43pct。

公司主动结构光伏行业前沿技艺。2012 年,光伏组件行使扩展,并展现了导致发电恶果大 幅低重的 PID 外象,公司捉住工业痛点,成为最早推出通过耐 85%湿度老化测试、96 小时 后衰减左右正在 5%以下的 EVA 胶膜供应商之一。别的,公司试验白色增效 EVA 胶膜并获得 了长足起色,胜利冲破了白色增效 EVA 胶膜正在操纵进程中翻边的行业困难,渐渐扩展到全 行业操纵,保险了光伏组件的发电恶果。跟着双玻组件的大周围行使,众层共挤 POE 胶膜 和白色 EVA 胶膜商场需求渐渐放大。公司紧跟时间程序,加快研发速率,老手业内率先推 出抗 PID 胶膜、白色增效胶膜、众层共挤等新品,一连为客户缔造新的代价。2020 年,公 司研发用度进入约 0.65 亿元,较上年度伸长 69.4%。

本文由:猫先生提供